■今年最後?のマスキ嵐沢です

11月22日、大好きなマスキ嵐沢を遡行してきました。天気が良く紅葉が見事な素晴らしい遡行でしたが、ヌメリがあり手こずる滝もありました。写真は連瀑帯に入る手前の滝と、左岸から入る支沢です。支沢は岩雪崩が心配なほどガレており登れません。

■コロナワクチン・米国政治正常化で安心感!?

市場が懸念していた米国の政治混乱は回避される見通しが出てきました。トランプ大統領はバイデン前副大統領への政権移行手続きを容認しました。財務長官にイエレン前米連邦準備理事会議長が就任する見通しと伝わると安心感が広がりました。合わせてワクチンの実用化で新型コロナの影響が和らぐとの見方からアナリストは日米欧とも2021年度に企業業績が大幅に改善すると予想しています。世界経済が正常化に向かう過程で、景気敏感な日本株は特に恩恵を受けやすいと海外投資家は見ているようです。買い安心感は広がりますが、過熱感も出てきています。

そのような中で今回は、中国が2035年を目途に新車の全てを環境対応車とする方針で、バイデン政権も環境政策に傾斜する見込みであることから、EVや電池関連銘柄、5G・半導体製造装置関連銘柄、エネルギー関連銘柄などを取り上げました。なお、株価、PER(当期予想)、PBR(前期実績)は11月27日引け値でjijipressから、チャートはブルームバーグから出典しています。

■5021 コスモエネルギーHD 東証1部

株価 1831 PER 18.26 PBR 0.64

アブダビ政府系が筆頭株主で、石油元売り大手を傘下に置く持ち株会社です。上流の石油開発に強みを持っています。11月12日、2021年度3月期第2四半期の連結決算発表に合わせ、今期の連結最終損益が85億円の黒字(前期は281億円の赤字)になりそうだと発表しました。石油開発事業では原油価格上昇に伴い増収増益が見込まれますが、石油事業において在庫評価の影響で増収減益などから、業績予想を下方修正しています。当社が成長事業と位置付ける洋上風力発電ではリーディングカンパニーを目指し、石狩湾沖や秋田県沖などで事業化を推進しています。

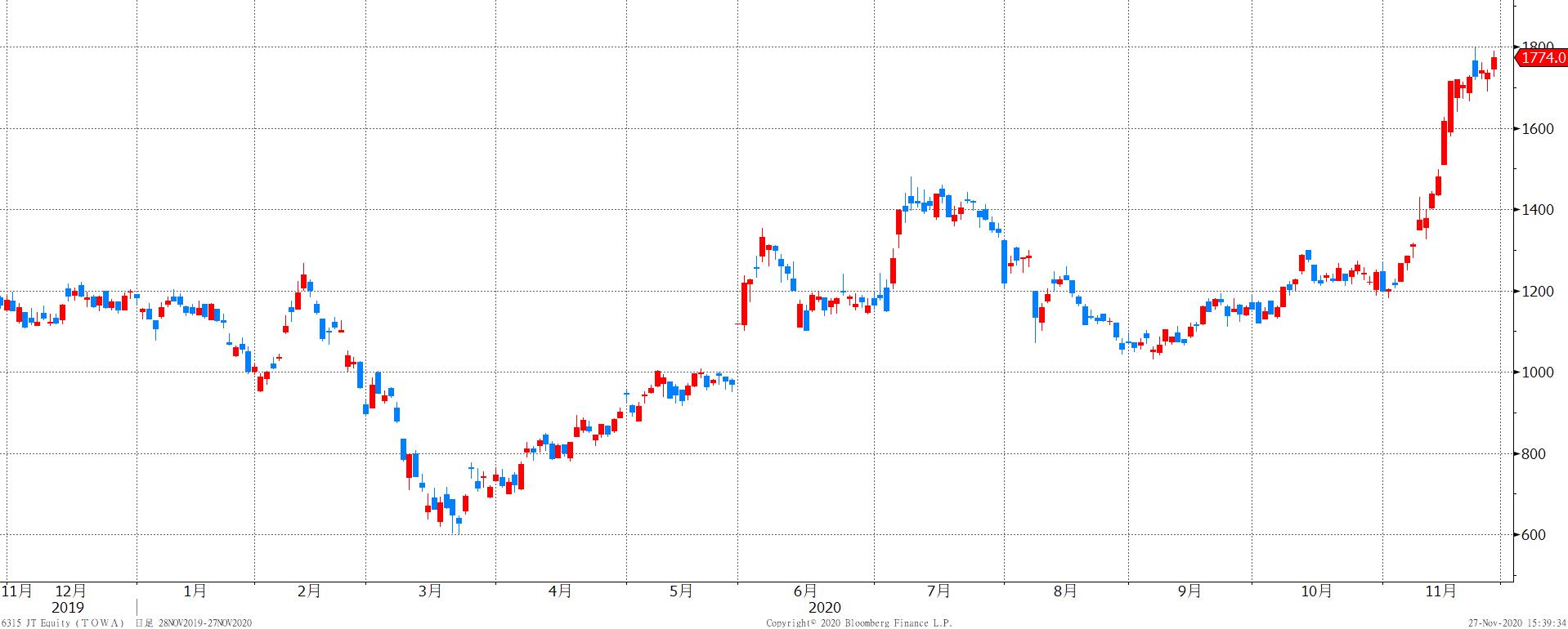

■6315 TOWA 東証1部

株価 1774 PER 25.80 PBR 1.64

封止や切断加工など半導体後工程用製造装置大手の企業で、中国などに生産拠点を持っています。11月9日に2021年3月期第2四半期連結決算を発表しましたが、合わせて第2四半期と通期の業績予想の修正も発表しました。それによりますと第2四半期では台湾の顧客を中心に設備投資への慎重さから売り上げは当初予想を下回りましたが、各段階利益はハイエンド製品向けなどが伸長し当初予想を上回りました。通期では、5G向け投資の拡大や半導体の内製化に向けた中国での投資は強いものの、世界経済の先行き懸念から売上高は当初予想を下回る見通しです。利益については当社独自技術のコンプレッション金型・装置の販売が引き続き堅調に推移し、純利益は当初予想を26.5%上回る17億2千万円になる予定です。

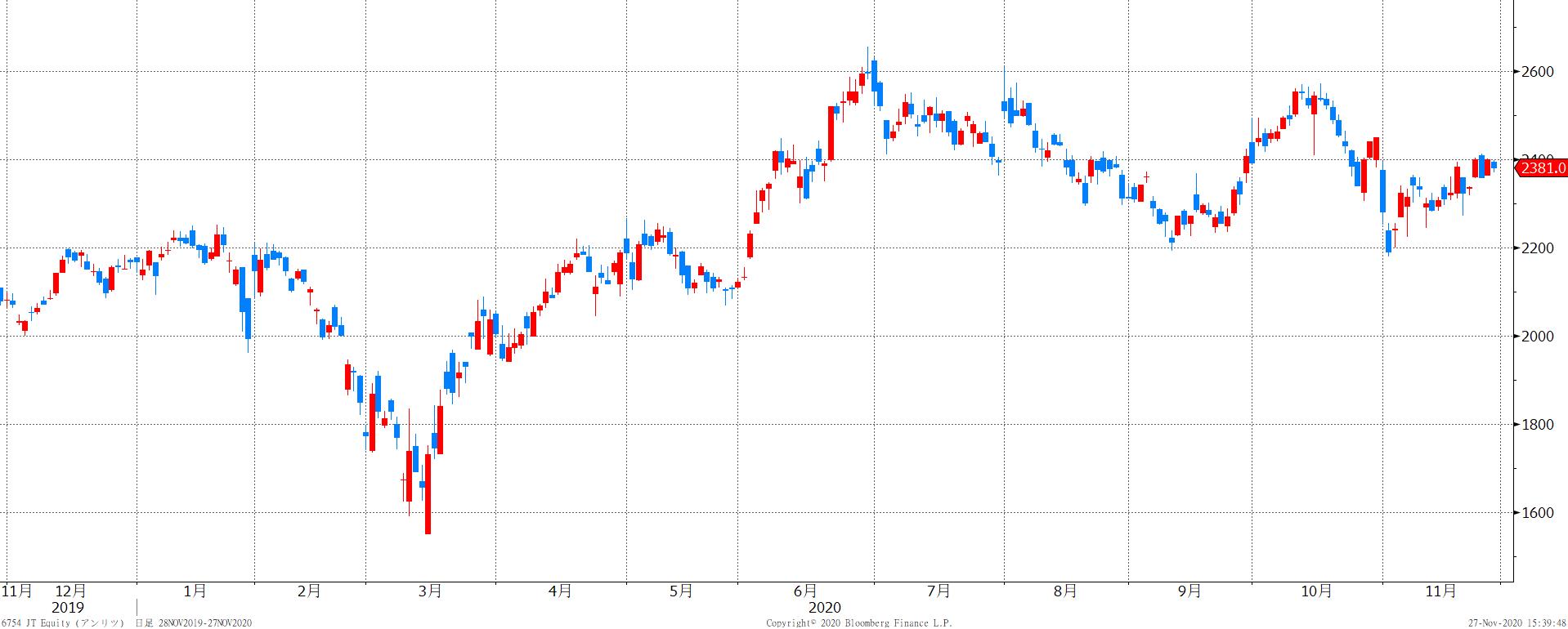

■6754 アンリツ 東証1部

株価 2381 PER 23.51 PBR 3.49

海外でも高シェアの携帯電話や基地局に強い、通信系計測器の有力企業です。食品向け産業機械も扱っています。10月29日に2021年3月期第2四半期の決算発表がありました。それによりますと、計測器は5Gチップセット及び携帯端末の開発需要が順調に推移しました。またデータセンターなどでの高速化に向けた開発・生産関連需要も獲得、IoT関連の取引先も増え、営業利益は89億9900万円と前年同期比52.3%増となりました。産業機械では一部の顧客の設備投資に慎重な姿勢が見られましたが、営業利益は7億400万円と同53.2%増となりました。

■6996 ニチコン 東証1部

株価 1120 PER 39.70 PBR 1.15

アルミ電解コンデンサやEV用や家庭用充蓄電システムを扱っている企業です。主力のアルミ電解コンデンサが自動車向け中心に前半は低調でした。EV・HV用や家庭用充電池は堅調でしたが出遅れを補えませんでした。EV・HVの進展によりモータ駆動インバータ平滑用のフィルムコンデンサがグローバルに採用車種の拡大を続けており、これに対応するため日本国内の増産体制構築に加え、中国宿遷での生産拡大に向け新棟建設を開始しました。EVやPHV、FCVから電気を取り出す可搬型給電器「パワー・ムーバー」も災害時の復旧支援への活用などから好評です。

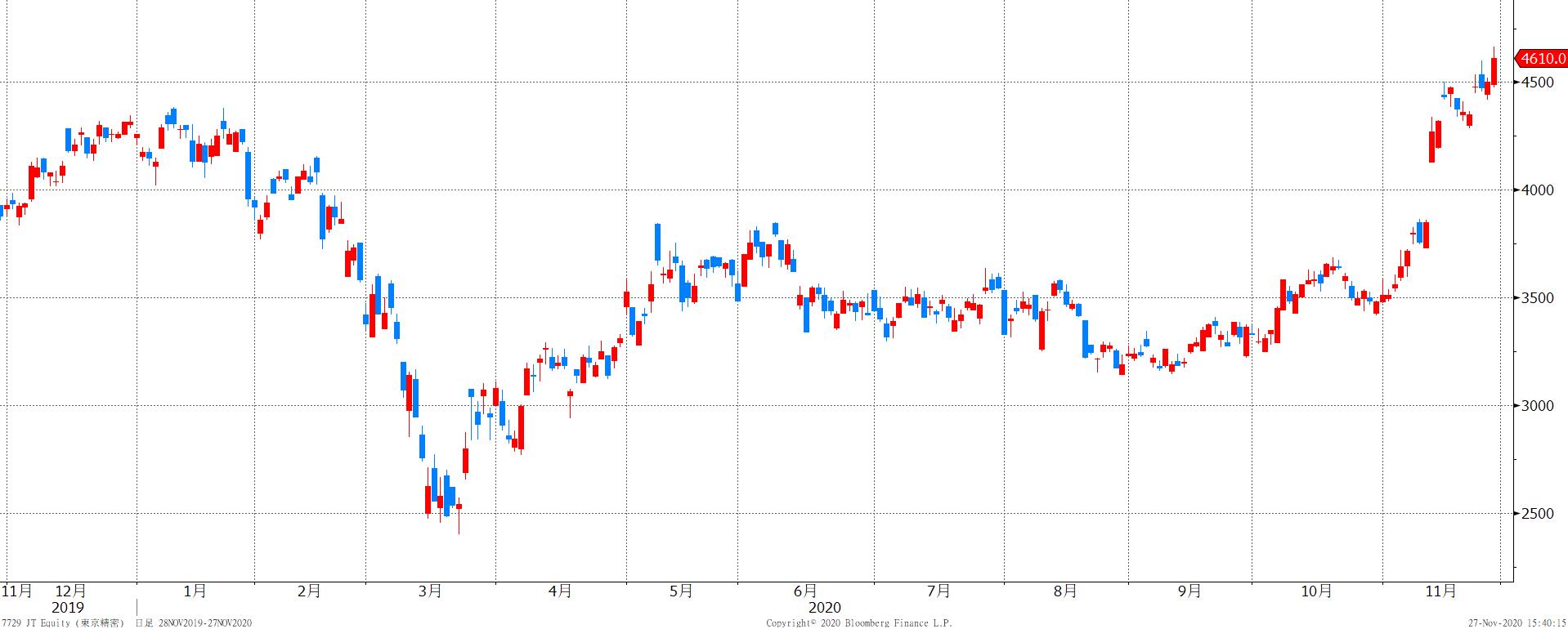

■7729 東京精密 東証1部

株価 4610 PER 19.22 PBR 1.77

計測機器製造の精密位置決め技術を生かし半導体製造装置に展開、ウエハテスト用では世界首位の企業です。11月11日に2021年3月期第2四半期の決算発表がありました。それによりますと半導体製造装置部門の7∼9月期の受注高は159億円と前四半期比で23%増加しました。「半導体製造装置部門の受注増加などが示された点はポジティブで、米中対立の動向を除くと製造装置を取り巻く環境は良好だ」との声も出ています。同時に次世代通信規格「5G」を追い風に下期の業績回復を踏まえ2002年以来の30億円の自社株買いを発表しました。

上記5銘柄以外でも、ご質問などございましたら、榊原宛までご遠慮なくお問い合わせください。

03-4360-3063(直通) 090-2649-0396(携帯) k.sakakibara@dai-ichi-premiere-sec.co.jp

日本ブログ村に参加しています。

バナーをクリックし応援よろしくお願いいたします。