■2年前のマスキ嵐沢です

2年前に西丹沢のマスキ嵐沢を遡行した時の連漠帯2番目の写真です。この時は会社の同僚二人も同行、二人とも私より若くて背も高いだけにしっかりと登れたようでしたが、遡行後はかなりバテた様子でした。

DSC_0230

■コロナ感染収束?

日本経済新聞の5月12日付朝刊「大機小機」に面白い記事がありましたので、その主旨をご案内いたします。「日本やインドなど一部で感染拡大が続いている一方で、ワクチン接種の進捗などで、世界の7割以上の国、地域で拡大に歯止めがかかり感染が収まりつつあります。集団免疫確保に必要なワクチン接種率は70%程度と言われていますが、接種率が高い50ケ国を平均すると30%程度で感染拡大が収まり、50%で終息、2回目の接種を終えた完全接種率でみると30%でほぼ終息しています。日本も医療従事者に加え、7月末までに高齢者の接種が完了すれば、完全接種率は33%になります」希望の持てる内容でしたのでご紹介いたしました。

米労働省が7日発表した4月の雇用統計によりますと非農業部門の就業者数は市場予想の100万人程度を大きく下回る26万6000人の増加、失業率も6.1%と0.1ポイント悪化しました。経済回復で人手不足感がある半面、低賃金の職に就くのを控えるなど雇用のミスマッチが生じています。また12日発表の4月の消費者物価指数は前年同月比4.2%上昇と市場予想(3.6%)を大幅に上回りました。インフレが長引き、金融緩和が修正されるとの思惑から米長期金利は上昇、株式市場では主力IT株を中心に全面安となりました。米連邦準備理事会は物価上昇の加速について「一時的」との認識を変えていません。雇用の回復の鈍さにより軸足を置き、拙速な金融緩和縮小論を退けており、インフレ懸念を強める市場との認識のずれが広がりそうです。日経平均も振れ幅が大きくなっており、より慎重な銘柄選びが求められます。今回は以下の5銘柄に注目しました。なお、株価、PER(当期予想)、PBR(前期実績)は5月14日引け後でQuickから、チャートはBloombergから出典しています。

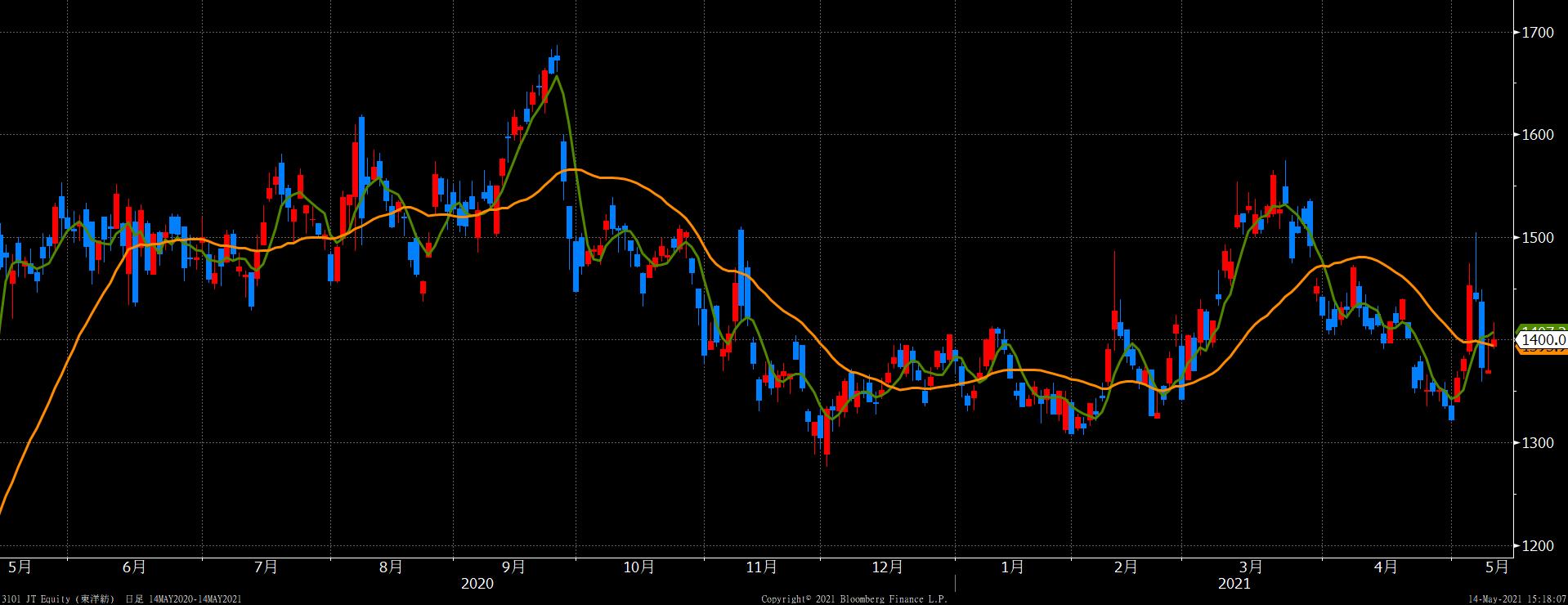

■3101 東洋紡 東証1部

株価 1,400 PER 10.8 PBR 0.66

綿紡績で発祥。各種フィルム、機能樹脂が収益の柱で診断薬関連、エアバッグ用基布なども扱っています。5月10日、21年3月期の決算発表を行いました。工業用フィルムが堅調に推移し、PCR関連の検査用原料や研究用試薬の販売が想定以上に伸びたことから同日、21年2月9日に公表した連結業績予想から営業利益が15.9%、経常利益が29.4%それぞれ増加したとの上方修正を合わせて発表しました。

22年3月期の純利益予想は前期比2.7倍の115億円と、市場予想(QUICKコンセンサス、3/29時点、4社平均)の120億円を下回りましたが、市場では工業用フィルムの増産計画やPCR検査の需要が続くことなどを挙げ、「今期も業績が上振れるとの期待が買い材料となっている」との見方がありました。

■5410 合同製鐵

株価 1,755 PER 17.1 PBR 0.25

日本製鉄系で大手電炉メーカー。棒鋼、線材など建設用鋼材に強みを持っています。4月28日に21年3月期決算を発表しました。主原料である鉄スクラップ価格が足元では高騰しているものの、一時的に想定よりも低位に推移したことや、コスト削減などの進捗から、同日、21年1月29日に公表しました業績予想から営業利益で42.5%、経常利益36.2%、当期純利益24.7%それぞれ増加するとの上方修正を発表しました。

主要な国内建設鋼材需要マーケットのうち、土木分野では引き続き好調が見込まれています。建築分野では中小案件の低迷は続きそうですが、都市部における大型再開発プロジェクトが計画されています。22年3月期は製品値上げによる採算改善が後半に寄与する予定で、22年3月期の業績見通しは連結売上高1880億円、連結営業利益15億円、連結経常利益25億円、当期純利益15億円を見込んでいます。

■5713 住友金属鉱山 東証1部

株価 4,880 PER 12.8 PBR 1.20

非鉄金属と電子材料が2本柱の企業で、資源開発・製錬に重点投資をしています。ニッケルで非鉄メジャー入りを狙っています。5月10日、21年3月期の決算発表を行いました。それによりますとコロナの影響で車載用電池向け部材事業は一時的に需要が低迷し販売は伸び悩んだものの、主要非鉄金属価格は銅およびニッケル、並びに金価格はいずれも前期を上回り純利益は前期比56%増の946億円でした。

22年3月期の連結売上高は前期比13%増の1兆470億円、純利益は同10%増の1040億円を見込んでいます。当社は今期銅価格予想を7800ドル(1t)としていますが、5月7日現在で10226.5ドルまで上昇しており、今後10年以内に15000ドルの達すると見る向きもあります。またニッケルの生産量、推定埋蔵量とも世界最大のインドネシア政府が鉱石の輸出禁止に踏み切ったことから、当社も製錬所の建設に強い関心を示し20年代半ばにも操業を始めたい考えです。

■7269 スズキ 東証1部

株価 4,250 PER 15.8 PBR 1.22

インド四輪シェアの4割弱を占め、国内では軽自動車2強、二輪で3位の企業です。トヨタと資本提携しています。5月13日に21年3月期決算を発表しました。同日、20年11月5日に公表しました21年3月期連結業績予想の上方修正も併せて発表、それによりますと売上高は5.9%増の3兆1782億円、純利益は33.1%増の1464億円となりました。前期との比較では売上高は8.9%減、純利益は9.1%増となっています。

次期の連結業績予想はインドでの新型コロナ感染拡大による影響などで未定としていますが、21年2月24日に中期経営計画(21年4月~26年3月)を発表しています。それによりますと日本では軽自動車シェア30%以上、登録車販売1.5倍、インドでは環境問題に対し社会から求められる電動化を率先して推進し、乗用車シェア50%以上を目指すとしています。22年3月期は国内で自動車販売の回復が継続しそうです。

■7564 ワークマン JQ

株価 7,860 PER 35.3 PBR 7.08

作業服、関連用品の専門チェーンでPB開発も積極化し、新業態が急成長しています。5月10日に21年3月期決算を発表しました。それによりますとワークマンプラスの出店拡大や、「#ワークマン女子」の開発、利益率の高いプライベート・ブランド(PB)商品の販売拡大などから、単独決算は税引き利益が前期比27%増の170億円となり、10期連続で最高益を更新しました。

今期は「#ワークマン女子」の運営方法の確立で出店拡大を図り、ロードサイド店舗のフランチャイズ・ストア化に取り組み合計41店舗を新規出店、全都道府県で合計945店舗にする計画です。またプロ顧客には差別化を鮮明にしたPB商品を強化し囲い込みとシェア拡大を図り、税引き利益は前年同期比7%増の181億円を目指します。

どのような考え方で銘柄を選択しているのか、興味をお持ちの方にはお伝えいたします。また上記5銘柄のご質問以外にも、お持ちになっている銘柄のご相談などございましたら、下記までお気軽にお問い合わせください。

03-6778-8725(直通) 090-2649-0396(携帯) k.sakakibara@dai-ichi-premiere-sec.co.jp

日本ブログ村に参加しています。

バナーをクリックし応援よろしくお願いいたします。